数电票红冲规则有哪些?红冲流程是什么?

01、红冲时,红冲原因如何选择?

答:红冲原因应由纳税人根据业务实际确定。需要注意的是:

(1)如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因不允许选择“服务中止”;

(2)商品服务编码仅为服务时,红冲原因不允许选择“销货退回”。

02、在电子发票服务平台中是否可以对同一张已确认用途的发票多次发起红字发票开具流程?

答:除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票:

(1)冲红原因为“开票有误”时,必须全额红冲;

(2)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

03、数电票红冲规则有哪些?

答:各票种之间的红冲规则是“新冲旧、电冲纸”:

(1)数电票能够对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲。(前提为税控设备和税控用户信息已注销)

(2)数电纸票可以对数电纸票、税控发票进行红冲,不允许对数电票进行红冲。(前提为税控设备和税控用户信息已注销)

(3)税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

04、红字发票信息确认受票方情况分类处理的规则有哪些?

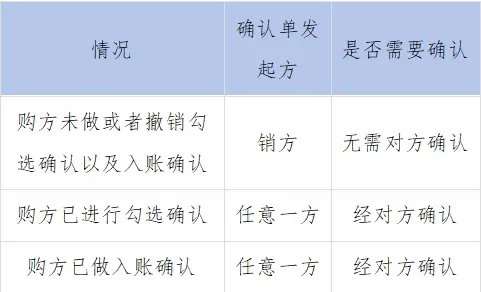

答:(1)受票方未进行用途确认及入账确认的

开票方填开并提交《红字发票信息确认单》(以下简称《确认单》)后,电子发票服务平台依据《确认单》自动全额开具红字数电票,或由开票方全额开具红字纸质发票,无需受票方确认。

(2)受票方已进行用途确认或入账确认的

可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字数电票。

(3)受票方已将发票用于增值税申报抵扣的

应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

05、不允许开具红字数电票情况有哪些?

答:(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

(3)发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

06、数电票红冲流程是什么?

答:纳税人开具蓝字发票后,发生销货退回(包括全部退回和部分退回)、开票有误、服务中止(包括全部中止和部分中止)、销售折让等情形,按规定开具红字发票。

【红字信息确认单录入】指引如下:

(1)我要办税—开票业务。

(2)开票业务—红字发票开具。

(3)点击“红字信息确认单录入”,进入红字信息确认单录入界面。

(4)录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息。

(5)在查询结果中点击“选择”后进入【录入红字信息确认单页面】,在该页面中若数电票票种选择的是“电子发票”,点击【提交】按钮,提示:“尊敬的纳税人,您选择红字发票票种是“电子发票”,确认方确认后系统将直接生成红字发票,请确认是否继续提交?”,点击【确定】,红字发票开具成功;若数电票票种选择的是“与原蓝票一致票种的纸质发票”,点击【确定】,跳转到“提交成功”界面,提示红字信息确认单提交成功。

如果是需要对方进行确认的情况:

(1)我要办税—开票业务。

(2)开票业务—红字发票开具。

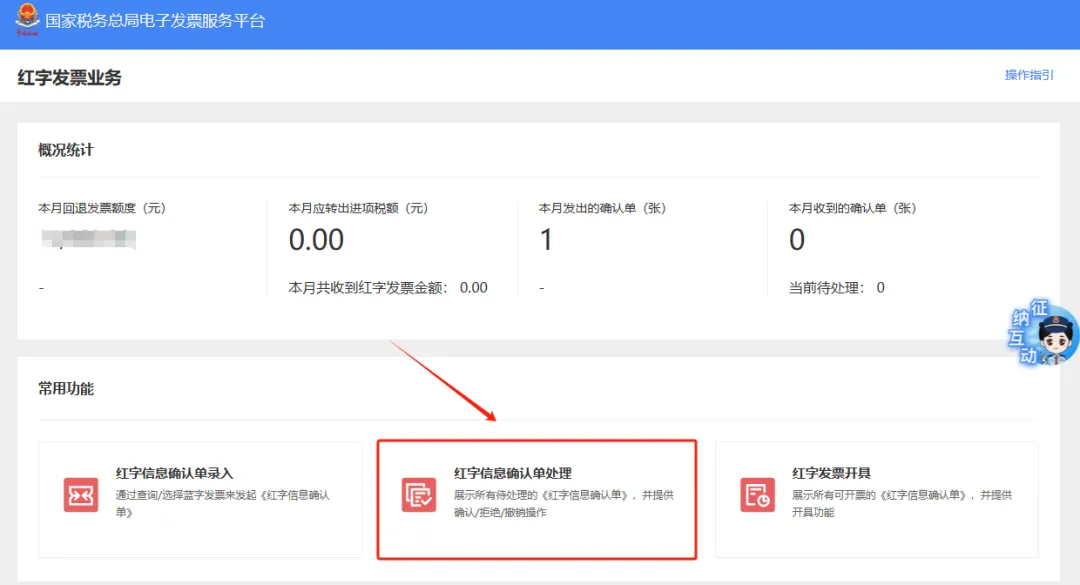

(3)红字信息确认单处理页面处理。

(4)同意红冲选择“确认”,不同意红冲选择“拒绝”,也可以对红字信息确认单进行撤销。

当红字信息确认单状态为购销双方已确认状态或无需确认状态时:

(1)我要办税—开票业务。

(2)开票业务—红字发票开具。

(3)在常用功能模块中点击“红字发票开具”。

(4)录入查询条件查询到此前开具的红字信息确认单,点击右侧的“去开票”,进入红字发票开具页面,之后正常开具红字发票即可。

07、通过电子发票服务平台开具红字发票时,发现开错了,又该怎样作废红字发票的开具流程呢?

答:具体规则如下:

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(4)已开具红字发票的红字确认单不允许撤销。

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

08、公司发起数电票红字发票信息确认流程是否都需要对方确认呢?

答:不是,对于购方未做或者撤销勾选确认以及入账确认的情况,销方可以直接在电子税务局发起红字确认单,无需对方确认;而对于购方已进行勾选确认或入账确认的,则需要购销双方中的一方发起红字开具流程,经对方确认后才可由开票方开具红字发票。

09、红字开具流程发起后,对方要在多长时间内进行确认呢?

答:如果红字确认单需要对方确认,则应在72小时内进行确认操作。如果超时未确认,流程就会自动作废,需要重新发起。

相关阅读:

售前咨询专员

售前咨询专员