营改增后的发票开具、报销的误区和解释

全面营改增之后,如下这样的问题在知乎上隔三差五就会出现:

商家拒绝开具增值税发票,税务局发布的公告,5月1日起开始执行,我该怎样让商家乖乖的给我开具增值税发票?

营改增,关于企业员工报销开发票问题:手撕定额发票是不是在6月末之后报销不了了?

全国营改增了,为什么亚马逊不给开增值税发票?

我们公司为什么非要增值税发票?

提问者的心情,还有他们背后财务人员的素质虽然让人心痛,但笔者还是本着治病救人的理念,总结一下他们的误区,并给与正确的解释。

误区一:营改增之后,只能报销增值税发票,其他的手撕发票&卷式发票&普通机打发票都不可以报销了!

解释:所谓营改增,就是原来由地税局征收的营业税,改为由国税局征收的增值税。也意味着,地税发票将退出历史舞台,只留下国税发票(具体时间见下一个解释)。

全面营改增之后,所有行业的企业从事所有的生产经营活动,都要向国税申报缴纳增值税,企业所用的发票,都要从国税局领取。

所以,从广义上讲,国税发票都是增值税发票。

但是,从狭义上讲,被正式称为「增值税发票」的只有「增专票」和「增普票」两种。其他的发票一般称为「国税普通发票」或者「普通发票」。详见:《再谈增值税专用发票、增值税普通发票、普通发票 》。

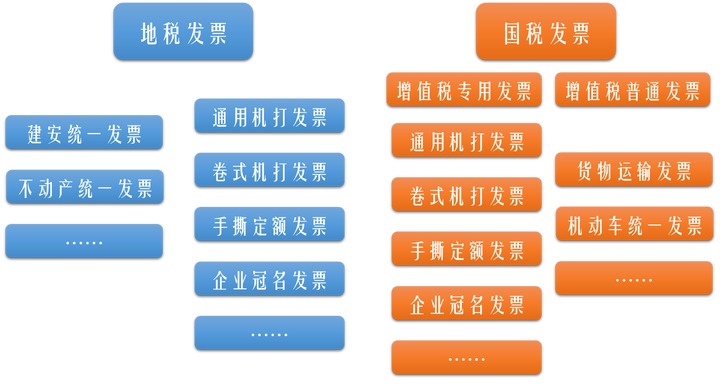

是不是卷式发票或者手撕发票就是地税发票呢,请看下图:

从上图您应该了解到,地税发票有卷式的,国税也有,地税发票有定额的,国税也有,发票的样式,不能决定它属于国税还是地税。如何区别国税发票和地税发票呢,非常简单,就是看发票监制章上面的单位:

营改增的同时,国税发票的管理略有变化,但国税管理的通用机打发票、卷式发票、定额发票、甚至还有手工发票,都是还在使用中的!没有取消!所以,付款后取得的发票样式不能成为拒绝报销的理由。

误区二:5.1或7.1之后,地税发票不能报销!

解释:在全国范围内,地税发票的开具时限放宽到了6月30日。总局也有文件,各地可以根据实际情况对不同的特殊行业或企业冠名发票,时限适当放宽到8月底。看一张地税发票,是否可以报销,一是看其开具日期是否在6月30日之前,二是看行业是否为原地税管理的营业税行业,以及有没有当地省国税局关于此类发票的特殊规定。

需要注意的,以上所述的是开具日期,而不是报销日期。日常生活中,几乎没有哪个单位,必须在发票开具当天就直接报销的。绝大多数单位都是可以报销年内的发票的。4月30日或6月30日前开具的地税发票,如果财务人员说过了5.1或者7.1就不能报销。建议你的老板开了他&她&它!

误区三:营改增之后,商家必须开具「增值税专用发票」。

解释:除了免税、个人消费等不允许开专票的情况下,国家一直在鼓励、引导纳税人「升级」为一般纳税人,开具「增专票」。但只是鼓励,而非强迫。

如果您所在的企业或单位不是增值税一般纳税人,虽然您确实也可以向销售方索要增值税发票,但这毫无意义,既麻烦,还提高了税务局对你们的关注度。

如果您所在的企业或单位,购买了国家有明文规定的不得开具专票的商品或劳务。比如图书或者餐饮服务。那么销售方是不能开出「增专票」的,开了你们也不能抵扣。(参见《营改增后报销指南》 by

@Huaaaaya )

如果您所在的企业或单位是增值税一般纳税人,而且购买的是可以依法抵扣的货物或劳务,您可以要求销售方开具增值税专用发票。

假如销售方拒绝开具任何合法且真实的发票,您可以去国税局举报它;

假如销售方自己不能开具增值税专用发票,您可以与对方协商,让对方去国税局申请代开专票。(参见:如何代开发票)

假如销售方拒绝开具或者代开增值税专用发票,但可以开具增值税普通发票,或者其他的通用机打发票、卷式发票、定额发票。只要发票是真实有效的,销售方是不违规的。笔者只能建议您换一家采购了。

误区四:要求对方开专票,要提供很多复杂的手续

解释:根据税总发〔2016〕75号的规定:

增值税纳税人购买货物、劳务、服务、无形资产或不动产,索取增值税专用发票时:

要向销售方提供购买方名称(不得为自然人)、纳税人识别号、地址电话、开户行及账号信息。(参看:索要发票应提供什么信息?抬头、税号怎么填?)

不需要提供营业执照、税务登记证、组织机构代码证、开户许可证、增值税一般纳税人登记表等相关证件或其他证明材料。

个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时:

不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息;

也不需要提供相关证件或其他证明材料。

相关阅读:

- 阅读上一篇

没有了! - 阅读下一篇

什么是税务筹划?

售前咨询专员

售前咨询专员